Oleh : Panji Kilbuti, Direktur Pusat Advokasi Maluku Peduli (PAMALI)

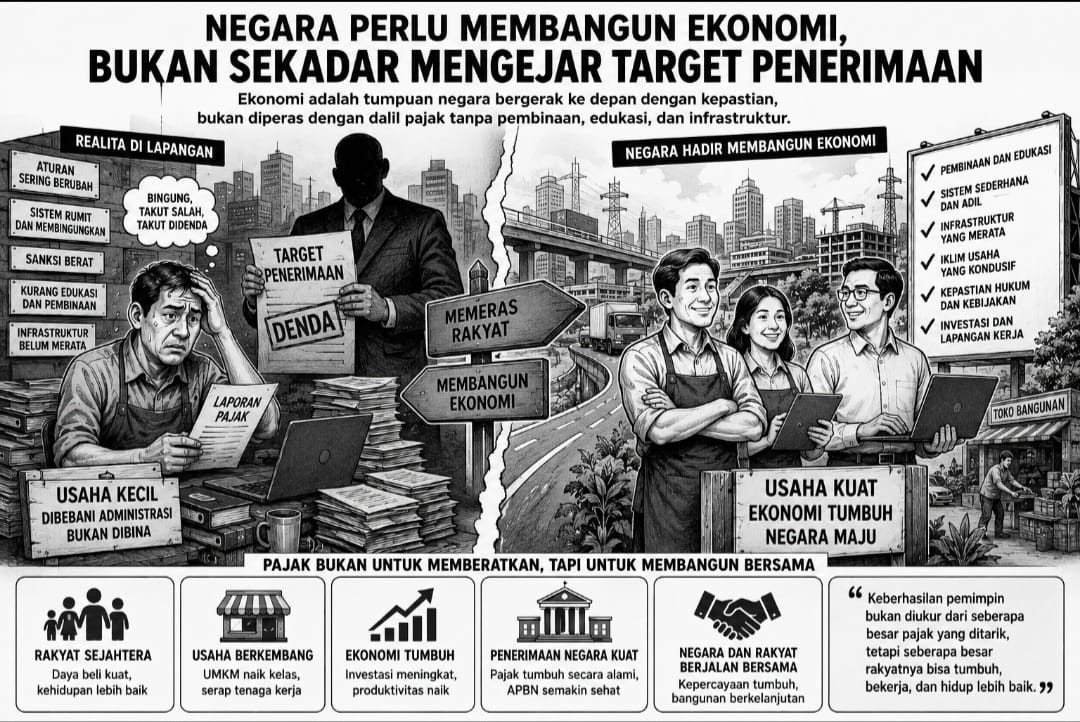

SPIONNEWS.ID, MALUKU – Ada satu ironi yang makin sering terdengar dari pelaku usaha: pajak sudah dibayar, tapi tetap didenda. Bukan karena niat menghindar, bukan karena menolak kewajiban, tetapi karena satu hal yang dianggap “sepele” oleh sistem pelaporan.

Di atas kertas, logikanya sederhana: bayar dan lapor. Tetapi di lapangan, realitasnya jauh lebih rumit. Bayar tapi tidak lapor denda. Lapor tapi salah denda. Tidak bayar dan tidak lapor denda. Bahkan dalam beberapa kasus, sudah bayar dan sudah lapor pun masih berpotensi kena koreksi yang berujung sanksi. Di titik ini, muncul pertanyaan mendasar: apakah sistem pajak kita menghargai kepatuhan, atau justru memburu kesalahan?

Masalah utamanya bukan pada kewajiban pelaporan. Itu wajar dalam sistem modern. Masalahnya adalah ketika pelaporan menjadi jebakan administratif, bukan instrumen transparansi. Banyak pelaku usaha kecil tidak gagal membayar pajak mereka gagal memahami cara melaporkannya. Dan kegagalan itu langsung diterjemahkan sebagai pelanggaran.

Lebih jauh lagi, ada kesenjangan serius antara penegakan dan pembinaan. Negara hadir sangat cepat ketika ada kesalahan, tetapi lambat ketika dibutuhkan pendampingan. Sosialisasi sering bersifat formal, bukan praktis. Sistem digital terus diperbarui, tetapi tidak semua pelaku usaha punya kapasitas untuk mengikuti. Akibatnya, kepatuhan berubah menjadi beban, bukan kesadaran.

Jika kondisi ini terus dibiarkan, maka yang terjadi bukan peningkatan kepatuhan, melainkan ketakutan kolektif terhadap pajak. Pelaku usaha akan lebih sibuk menghindari risiko administratif daripada mengembangkan bisnis. Dan pada akhirnya, negara sendiri yang dirugikan: basis pajak menyusut, ekonomi melambat, dan kepercayaan publik terkikis.

Baca : Pajak dan Pengusaha Kecil: Ketika Ketidaktahuan Dianggap Kejahatan

Perlu ditegaskan: kritik ini bukan menolak pajak. Pajak tetap kewajiban. Tetapi kepatuhan tidak boleh diukur hanya dari kesempurnaan administrasi, apalagi bagi mereka yang baru belajar berjalan. Negara seharusnya mampu membedakan antara penghindaran yang disengaja dan kesalahan karena keterbatasan.

Solusi yang dibutuhkan bukan sekadar penegakan yang lebih keras, melainkan pendekatan yang lebih adil dan manusiawi. Pengusaha yang sudah bayar harus diposisikan sebagai pihak yang beritikad baik, bukan langsung diperlakukan sebagai pelanggar. Kesalahan administratif awal seharusnya direspons dengan pembinaan, bukan langsung sanksi. Sistem pelaporan harus disederhanakan, bukan terus diperumit dengan perubahan yang tidak diikuti edukasi masif.

Pada akhirnya, pajak bukan hanya soal angka, tetapi soal relasi antara negara dan warganya. Jika relasi itu dibangun di atas ketakutan dan denda, maka kepatuhan akan selalu dipaksakan. Tetapi jika dibangun di atas kepercayaan dan pendampingan, maka kepatuhan akan tumbuh dengan sendirinya. Dan di situlah pertaruhan sebenarnya, apakah negara ingin menciptakan wajib pajak yang patuh karena takut, atau patuh karena paham?

Editor : EB